下狗的母狗吃什么(生了狗的母狗吃什么)

大家应该都看到过一个广告:一个特别落魄的人各种挨训各种被Diss,然后被一个小孩告知:“理财很简单,多少钱都能理财。”

很多人都觉得不可能,这是骗人的,理财是有钱人的事。理财书也不想看,因为那玩意只有专业人士才看得懂。

可《小狗钱钱》这本早负盛名的儿童理财小书很好懂。它让大人明白,不管你有多少钱真的都可以理财,那些专业的理财人士都是给你打工的。

如果你是搞不懂金融原理,又不满意经济现状的理财小白,不妨先来看看这本书。

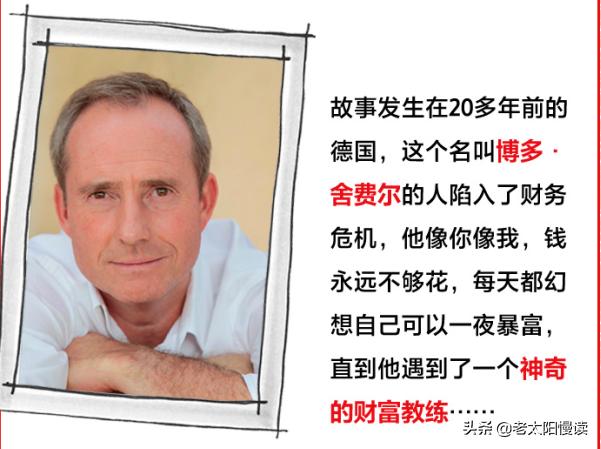

本来,作者博多·费舍尔的这本书是写给小孩子看的。目的是帮助孩子们尽早学会理财,好在成年之后拥有良好的财务状况,以便享受幸福快乐的人生。

而他的另外三本《财务自由之路》,才是针对成年人的,更加专业的理财书籍。

可博多·费舍尔显然低估了自己“欧洲金钱教练”的名号。他这本写给孩子的《小狗钱钱》,竟然被许多成年人拿来当成了理财入门宝典。

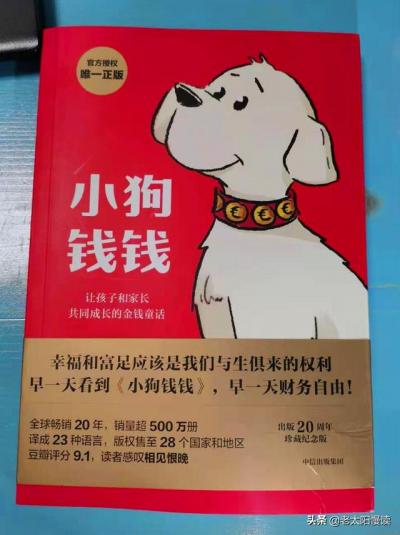

到目前为止,《小狗钱钱》已经被翻译成了23种语言,在全球28个国家和地区狂销500余万册。

有读者甚至告诉博多·费舍尔,通过阅读《小狗钱钱》“第一次找到了打开金钱之门的钥匙”或是“我终于懂得了要怎样才能创造财富”。

其实这本书最牛的,就是帮你抓到理财的最核心、最实用的几个点,你掌握了它们,理财就特别容易。

简单的道理就是大道理

作为儿童读物,这本《小狗钱钱》很薄,内容和道理也很容易理解,读起来毫无压力。但道理简单不代表不好用。

要知道,1个能够学以致用的简单道理,远胜于100个难以应用于生活的高深道理。

而变得富有的道理就像《小狗钱钱》书中说的一样,“就是这么简单”。与掌握了多少财经原理、术语、数据没有直接关系。

从这一点上来看,《小狗钱钱》的适用性就非常广泛。毕竟,许多人实在没条件去钻研金融理财知识,要么是缺乏时间精力,要么是干脆搞不懂。

然而,这部分人仍然有理财需求,希望能够在满足消费愿望的同时,避免陷入债务危机;或者是让手头富裕的钱不要闲置,能够稳定增值。

那么,简单易操作、方便低风险的理财方法,就显得很有意义。也因此,这本适用于孩子理解和行动能力的入门向作品,恰好被有类似需求的成年人所热捧。

比如,《小狗钱钱》中有一段情节,说的是特仑夫太太和吉娅等三名小朋友共同创立一个投资小组。他们选择投资股票,而投资原则只有三点:

1.钱要投在安全的地方。

2.钱应该要变得越来越多。

3.投资必须简单易懂、便于操作。

特仑夫太太有着丰富的投资经验,却给孩子们拟订了这样“简陋”的投资原则。但这并不是草率和敷衍,而是一种返璞归真般的真知灼见。

为什么这么说呢?你想,如果你不是从事金融行业的专业人士,就很难搞得清投资的门道。你买股票的时候,连股票所在公司的实际经营状况都不清楚。一旦选错了,就有可能血本无归。但是,当你决定把钱投入基金之后,所有的问题就迎刃而解了。

因为,基金公司会在投资时购入多家公司的股票,或者干脆投资给别家基金。这样,投资风险就会被大大降低,盈利的可能性则大大提升。而每家基金投资操盘的能力,都有行业排名可以查看。

基金公司怎么选?《小狗钱钱》中给出很简单的方法:考查他们的公司资质、履历、过往业绩、投资回报比等方面即可。

至于其中的原理,其实普通投资者没必要深究。正如小狗钱钱对吉娅说的那样,这就像用电一样,把开关打开电就来了,具体是什么原理?电路如何工作?那是专业人士的工作。

书中还有一个好玩的情节,是投资小组在选择基金公司时,发现有个数据叫作“波动率”。表达了各个基金公司操盘时,投资人资产上下变化的幅度。从理论上来说,如果收益率大体相同,波动率越小的基金公司,操盘能力越强,选择合作的风险也就越低。

当时,有个小女孩不满地问:

“那为什么不干脆叫‘价格变化’?非要起‘波动率’这么难懂的名字干嘛’?”

特仑夫太太的回答是:

“金融家们之所以会这么奇怪,也许就是为了让别人听不懂。否则,怎么能体现业内人士的优越性呢?”

她接着说道:

“许多投资者往往会被这些术语弄得紧张兮兮,一开始就以为自己搞不懂投资的事情。可实际上,这些东西就是这么简单。”

精简消费意愿要简而精

每个人都有消费欲望,可往往在买买买后才发现,其实有不少东西只是喜欢,却并非必要。这种消费行为就是榨干我们财富的重要原因之一。如果为此背负贷款、分期等消费债务,更会让我们的财务状况恶化。

那么,怎么筛选出必要消费,让我们花钱时更理性呢?可以用小狗钱钱给吉娅出的主意。

钱钱一开始就告诉吉娅:列出你的10个消费愿望。当然,这些愿望不是指刚需房产这类花费,而是偏向于日常消费的中短期目标。

比如:买双AJ、入手一台相机、出门旅行、吃一次大餐等等。

当你列出10项消费意愿后,强制自己从中选出2-3项。在这个筛选的过程中,你就会因陷入纠结而不得不理性思考:哪些是必须的?哪些只是喜欢?哪些干脆只是冲动?

这么一来,最终剩下的2-3项消费目标,就是你最终的阶段性愿望清单。这些消费意愿会变得更加合理,也更能激发你实现目标的热情。同时,由于你的金钱没有浪费在其它消费上,在实现购物目标时,有能力选择更好的产品。

随便举个例子:你的目标是换一部手机。如果你选择10项消费全部满足,可能最终只能买得起2000元的手机;但如果只满足2、3项消费意愿,5000元的手机你也能承受得起。

做自己的财富蛋糕

确定了消费目标,就该进入攒钱和实施阶段了。这就涉及到了收入分配的方法。

在《小狗钱钱》中,有一位非常成功的理财专家——金先生,帮主人公吉娅规划出了合理分配财富的方案:

首先,每一笔收入的50%用来进行投资,使个人拥有的财富不断增值;

其次,将另外的40%积攒起来,作为实现愿望清单的专门款项;

最后,剩余的10%应对开销。

要注意的是,每一笔收入都按这样的方式进行分配。前提是该笔收入已经刨除了当前应还的房贷、车贷、房租等固定债务。

这么做的好处显而易见,财富积累、消费愿望、灵活花销都能同步实现。

当然结合实际情况来看,根据每月应还贷款的数额,以及实际的消费需求来看,我们的财富分配未必能完美契合这个比例。这就需要我们根据实际收支情况进行比例调整。

可能有人会说了,每个月我还完各种贷款已经剩不了多少钱了,我做这种分配还有意义吗?当然有意义,想要不陷入财务危机,财富增长是一个方面,如何合理消费也同样重要。

如果你能把积累、分配、合理消费都做到,即便是承受着高额债务,个人经济状况也不至于陷入崩溃。否则,没有计划、不经过梳理、轻易分期付款的买买买,只会让自己越来越穷。

此外,还有一条建议:在已经欠下贷款,或是需要分期付款的前提下,也要尽早进行投资储蓄。具体来说,不用着急把贷款尽快还完,那只能让自己每个月都透不过起来。

《小狗钱钱》中,吉娅的父母就因为购买了房子而欠下了大量贷款。每天,他们都很不开心,活在焦虑和压力之中。所想的唯一一件事,就是尽快还清房贷;所害怕的唯一一件事,就是断供。

后来,在金先生的建议下,吉娅父母与银行重新商议了还款办法:将还款日期延长,每月还款金额下调。虽然这样做会产生更多的利息,但是吉娅的父母都觉得轻松了许多。他们开始更专注于自己的事业,能够享受生活,并且有了余钱进行理财投资,收入和快乐反而更多了。

此时,吉娅父母也根据自身情况,对财富进行了分配。他们没有特别急迫的中短期消费目标,因此方案是:每月还清贷款剩下的钱,一半用于投资,另一半应对日常开销。

当然,在我们实际生活中,有关房贷、车贷等还款的方式,未必能够这么容易操作。但是除此以外,谁都很可能有其它消费债务要产生。

比如,你的电脑突然坏了,必须要赶紧购置一台新的,不然就会影响工作。这个时候,有人为了少付利息选择短期分期,可这无疑会让你在还款阶段的经济压力陡生。

而如果选择长期分期,尽管总利息更多,可是每个月还款相对轻松,还可以把富裕的钱拿来投资,也许能挣出比利息还要多得多的财富。

总之,学会理性消费,确立真正有必要的消费愿望,是改善个人财务状况的第一步。之后,就要通过合理分配收入,使财富增值、实现愿望以及应付突发开销同时得到满足。

道理虽然浅显易懂,但真做起来未必容易。可是,想要进行正儿八经的理财,这样的前置条件就必须要满足。不然,摆脱财务危机,甚至是更理想化的财务自由,都是奢望。

原因无他,你连自己的财务状况都没搞清楚,还谈什么理财呢?

而《小狗钱钱》的价值之一,恰恰是让我们能够认清这一点。

不过再次申明,这本书也许对专业人士不算什么,但对于不想投入过多精力,或是不以金融理财为生的人来说,《小狗钱钱》的确有助于解决个人财务问题。

本文出处:https://www.yebaike.cn/yebaike/530918.html

微信扫一扫

微信扫一扫